CDS ve Kredi Notu

Paylaş:

13 Eylül 2020

Ekonomik göstergeler değerlendirilerek şirketlerin ya da ülkelerin kredilerinin değerlendirilmesine reyting (raiting) denir. Bu değerlendirmeyi yapan kuruluşlar ise; Standard and Poor’s (S&P), Moody’s ve Fitch’tir. Ülkeler için değerlendirme unsurları; ekonomik durum, siyasal durum ve riskler, yönetim riskleri gibi konulardır. Notlandırma harfler (AA, BBB..D), olumlu olumsuz açıklamalar, notasyonlar ve sayılar içermektedir. Örneğin Türkiye’nin son not görünümü; Moody’s B2, Fitch BB- ve S&P B+ şeklindedir. Kredi derecelendirme kuruluşlarının o ekonomiye verdikleri kredi notlar ve CDS primleri ile bir ekonominin riskleri ölçülebilir.

Credit Default Swap (CDS - Kredi Temerrüt Takası) şirketlerin ya da ülkenin borcunun ödenmemesine riskine karşılık sigortalanma prim oranıdır. Borç veren kişi ya da kurumların parasını sigortalamak için alınan sigorta primidir.

1 bps = % 0,01 yani Türkiye CDS: 512 bps (Baz Puan) = % 5,12’dır. Grafikte Türkiye 5 yıllık CDS verileri vardır. Kırılgan bir ekonomiye sahip olduğumuz ve de üretime dayalı bir ekonomi olmadığımız için dalgalı bir seyir mevcuttur.

CDS priminde tehlike eşiği olarak kabul edilen 300 baz puandır. Arjantin, Venezuela, Brezilya, Güney Afrika, Pakistan, Mısır, Ukrayna ve Türkiye’ bu baz puanın üzerinde CDS primine sahip riskli ülkelerdir. Bu durum yabancı yatırımcının ülkeye gelmemesi ya da ülkeden gitmesine neden olmaktadır. Kurdaki yıllık artış ile faiz getirisi arasındaki değişim önemlidir. Yatırımcı faiz getirisinden daha fazla kur riskine sahipse yatırım yapmayacaktır.

Ülke CDS priminin yükselmesinin nedenlerine bakacak olursak; iç ve dış etkenler olarak ikiye ayırabiliriz. İç etkenler ekonomik büyüme, enflasyon, dış borç stokları, doğal afetler gibi nedenlerdir. Dış etkenlere ithalat, ihracat, turizm ve korona virüsün ekonomilerde oluşturduğu olumsuzluklar belirtilebilir. Önemli olan iç etmenlerde yapılabilecek değişikliklerdir. Onlar CDS primi üzerinde daha hızlı değişimlere neden olmaktadır. Korona virüsün görülme sayıları ülkemizde daha az olması olumlu bir durum olmasına rağmen içerde virüs nedeniyle ekonomik tahribat CDS priminin yükselmesine neden olmaktadır.

Bir ülkenin ya da şirketin CDS primi ne kadar yüksekse borçlanma maliyeti de o kadar yüksek demektir. CDS artıkça borçlanma maliyeti artacaktır. CDS primi faize yansımaktadır. Tahvillerin fiyatları ile faizler arasında ter ilişki vardır. Yani biri yükselirken diğeri düşer. Tahvile olan talep artıkça tahvil fiyatı artar ve faizler düşer. CDS primi artıkça o ülkeye olan yatırım yapma isteği azalır tahvillere talep azalır ve faizler artar. Faiz artıkça ekonomide sorunlar artar yatırım maliyetleri artar.

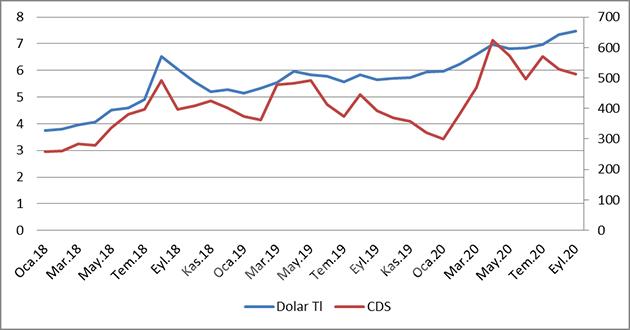

Diğer bir grafikte CDS primi ile Dolar TL arasındaki değişimler yer almaktadır. Burada da benzer eğilim içinde oldukları görülmektedir. İç etkenlerde döviz kurunun etkisi ve faiz ile kur ilişkisi nedenleri benzer eğilimde olmalarını sağlamaktadır.

CDS primini düşürmek ve yatırımcıları ülkemize çekmek için, merkez bankası bağımsızlığı, yargı bağımsızlığı, ifade özgürlüğü, demokrasi gibi konularda yabancı yatırımcıları daha fazla ikna etmeliyiz. Kredi notundan ziyade CDS primi yatırımcılar için daha önemli hale gelmiştir.

Saygılarımla…13.9.2020

Credit Default Swap (CDS - Kredi Temerrüt Takası) şirketlerin ya da ülkenin borcunun ödenmemesine riskine karşılık sigortalanma prim oranıdır. Borç veren kişi ya da kurumların parasını sigortalamak için alınan sigorta primidir.

1 bps = % 0,01 yani Türkiye CDS: 512 bps (Baz Puan) = % 5,12’dır. Grafikte Türkiye 5 yıllık CDS verileri vardır. Kırılgan bir ekonomiye sahip olduğumuz ve de üretime dayalı bir ekonomi olmadığımız için dalgalı bir seyir mevcuttur.

CDS priminde tehlike eşiği olarak kabul edilen 300 baz puandır. Arjantin, Venezuela, Brezilya, Güney Afrika, Pakistan, Mısır, Ukrayna ve Türkiye’ bu baz puanın üzerinde CDS primine sahip riskli ülkelerdir. Bu durum yabancı yatırımcının ülkeye gelmemesi ya da ülkeden gitmesine neden olmaktadır. Kurdaki yıllık artış ile faiz getirisi arasındaki değişim önemlidir. Yatırımcı faiz getirisinden daha fazla kur riskine sahipse yatırım yapmayacaktır.

Ülke CDS priminin yükselmesinin nedenlerine bakacak olursak; iç ve dış etkenler olarak ikiye ayırabiliriz. İç etkenler ekonomik büyüme, enflasyon, dış borç stokları, doğal afetler gibi nedenlerdir. Dış etkenlere ithalat, ihracat, turizm ve korona virüsün ekonomilerde oluşturduğu olumsuzluklar belirtilebilir. Önemli olan iç etmenlerde yapılabilecek değişikliklerdir. Onlar CDS primi üzerinde daha hızlı değişimlere neden olmaktadır. Korona virüsün görülme sayıları ülkemizde daha az olması olumlu bir durum olmasına rağmen içerde virüs nedeniyle ekonomik tahribat CDS priminin yükselmesine neden olmaktadır.

Bir ülkenin ya da şirketin CDS primi ne kadar yüksekse borçlanma maliyeti de o kadar yüksek demektir. CDS artıkça borçlanma maliyeti artacaktır. CDS primi faize yansımaktadır. Tahvillerin fiyatları ile faizler arasında ter ilişki vardır. Yani biri yükselirken diğeri düşer. Tahvile olan talep artıkça tahvil fiyatı artar ve faizler düşer. CDS primi artıkça o ülkeye olan yatırım yapma isteği azalır tahvillere talep azalır ve faizler artar. Faiz artıkça ekonomide sorunlar artar yatırım maliyetleri artar.

Diğer bir grafikte CDS primi ile Dolar TL arasındaki değişimler yer almaktadır. Burada da benzer eğilim içinde oldukları görülmektedir. İç etkenlerde döviz kurunun etkisi ve faiz ile kur ilişkisi nedenleri benzer eğilimde olmalarını sağlamaktadır.

CDS primini düşürmek ve yatırımcıları ülkemize çekmek için, merkez bankası bağımsızlığı, yargı bağımsızlığı, ifade özgürlüğü, demokrasi gibi konularda yabancı yatırımcıları daha fazla ikna etmeliyiz. Kredi notundan ziyade CDS primi yatırımcılar için daha önemli hale gelmiştir.

Saygılarımla…13.9.2020